中小企業倒産防止共済に係る税制の特例に関する内容の変更について

中小企業倒産防止共済に係る税制の特例に関する内容の変更について

令和5年12月22日に閣議決定された令和6年度税制改正大綱に、以下のとおり中小企業倒産防止共済制度に係る税制の特例に関する改正の記載がございました。

なお、本改正は国会の審議を経て正式に決定しました。

【令和6年度税制改正の大綱】

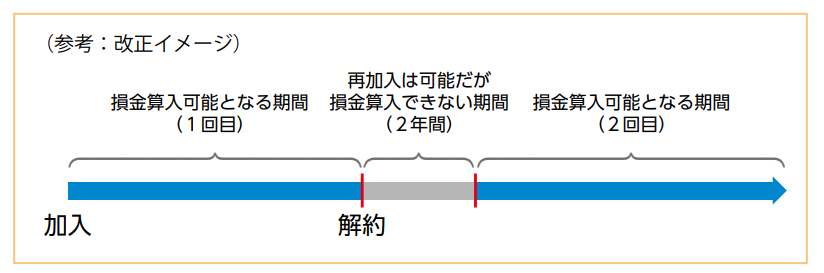

特定の基金に対する負担金等の損金算入の特例における独立行政法人中小企業基盤整備機構が行う中小企業倒産防止共済事業に係る措置について、中小企業倒産防止共済法の共済契約の解除があった後同法の共済契約を締結した場合には、その解除の日から同日以後2年を経過する日までの間に支出する当該共済契約に係る掛金については、本特例の適用ができないこととする(所得税についても同様とする。)。

※上記の改正は、令和6年10月1日以後の共済契約の解除について適用する。

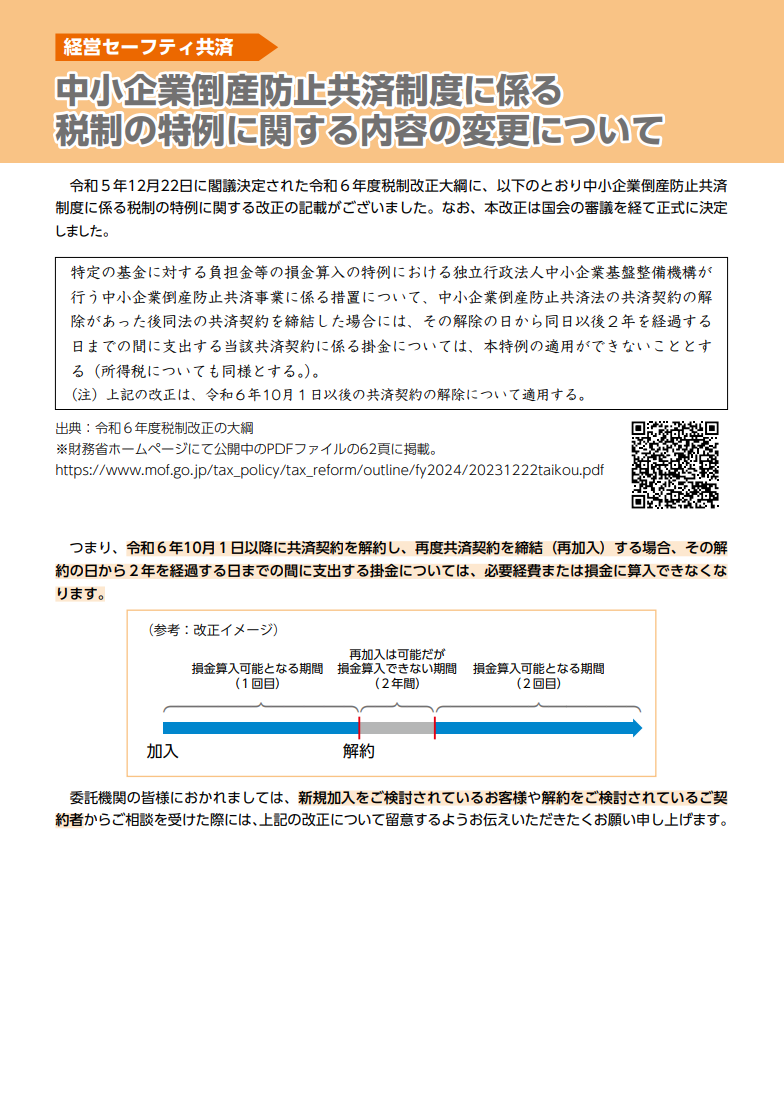

つまり、令和6年10月1日以降に共済契約を解約し、再度共済契約を締結(再加入)する場合、その解約の日から2年を経過する日までの間に支出する掛金については、必要経費又は損金に算入できなくなります。

●中小企業倒産防止共済制度に係る税制の特例に関する内容について(中小機構)

▽クリックすると拡大します

お問い合わせ

中小機構 共済相談室

TEL:050-5541-7171( 受付時間 平日:午前9時~午後5時)