中小企業向け賃上げ促進税制の大幅強化のお知らせ

中小企業向け賃上げ促進税制の大幅強化のお知らせ

「中小企業向け賃上げ促進税制」とは、中小企業者等が、雇用者への給与等支給額を前事業年度と比べて増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

▼クリックすると拡大します

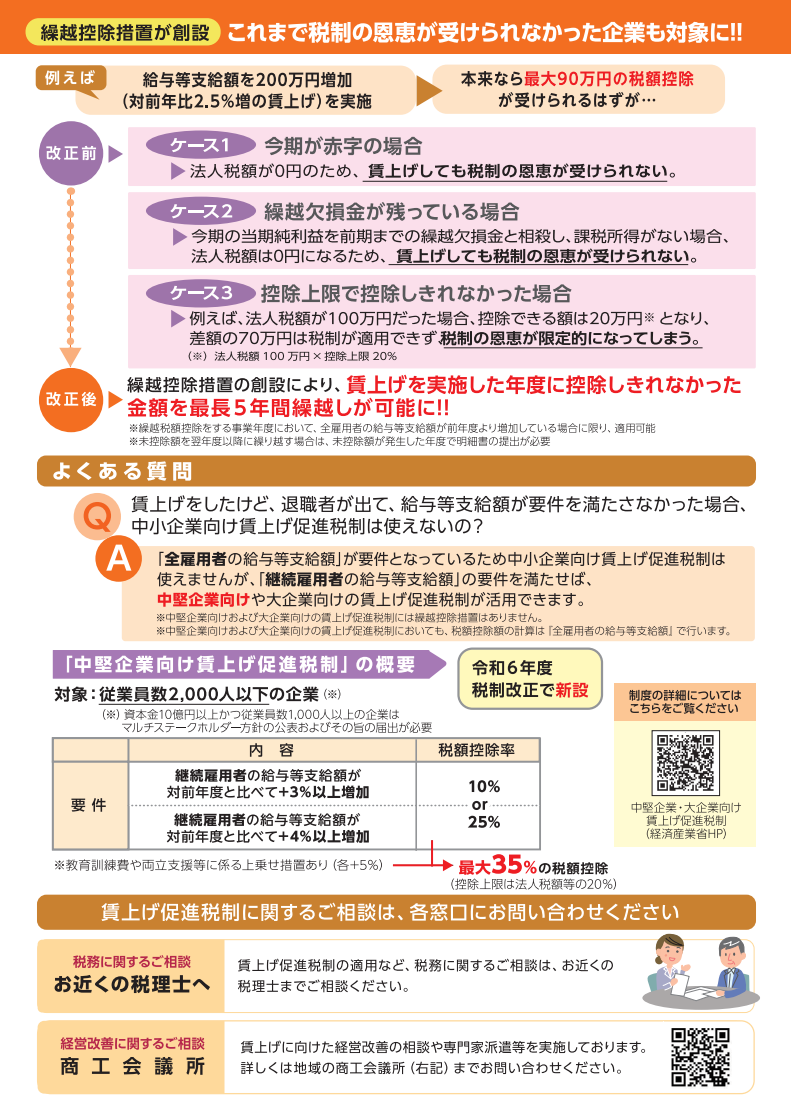

中小企業向け賃上げ促進税制の概要

対象:資本金1億円以下の中小企業者等

適用期間:2024年4月1日から2027年3月31日までの間に開始される各事業年度(個人事業主は2025年から2027年までの各年)

| 内容 | 税額控除率 | |

|---|---|---|

| 用件 | ・全雇用者の給与等支給額が、対前年度と比べて+1.5%%以上増加 ・全雇用者の給与等支給額が、対前年度と比べて+2.5%以上増加 |

15%or30% |

| 上乗せ措置① (教育訓練費) |

【要件緩和】 教育訓練費の額が前年度と比べて+5%以上増加 ※教育訓練費の額が「当期の給与総額の0.05%以上」が要件 |

+控除率を10%上乗せ |

| 上乗せ措置② (両立支援等) |

【新設】 「くるみん以上」または「えるぼし二段階目以上」の認定を受けた企業 ※プラチナくるみん認定、プラチナくるみんプラス認定及びプラチナえるぼし認定については、適用事業年度終了の日において認定を取得している場合が対象。 また、くるみん認定、くるみんプラス認定及びえるぼし認定(二段階目~三段階目)については、適用事業年度中に認定を取得した場合が対象。 |

+控除率を5%上乗せ |

最大45%の税額控除(控除上限は法人税額等の20%)

賃上げを実施した年度に控除しきれなかった場合、5年間の繰り越しが可能